(08.05.2021)

Bütün dünyayż etkisi altżna alan bir pandemi (COVŻD-19) ile bir yżlż ažkżn süre diliminde mücadele devam etmekte ve bir süre

|

(08.05.2021) Bütün dünyayż etkisi altżna alan bir pandemi (COVŻD-19) ile bir yżlż ažkżn süre diliminde mücadele devam etmekte ve bir süre |

|

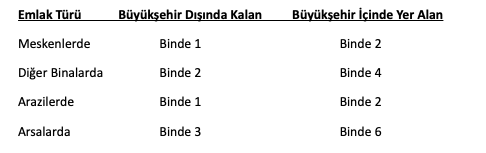

Bütün dünyayż etkisi altżna alan bir pandemi (COVŻD-19) ile bir yżlż ažkżn süre diliminde mücadele devam etmekte ve bir süre daha devam edeceše benziyor. En büyük temennimiz tüm dünyada ve ülkemizde bu krizin bir an evvel sona ermesidir. Konutu, ižyeri, dükkanż, bürosu, arsasż, arazisi olanlar için bir yżl daha geride kaldż ve Mayżs ayż geldi. Çünkü Mayżs ayż Emlak Vergisinin 1. taksitinin ödeneceši son ay. Vatandažlarżmżzżn çok büyük bölümünü ilgilendiren bir vergidir Emlak Vergisi. EMLAK VERGŻSŻ ORANI Emlak Vergisi oranż, sahibi olunan gayrimenkulün; - Konut, konut dżžż bina (büro, dükkân mašaza vb.), arsa ve arazi olma durumuna, -Büyükžehir belediye sżnżrlarż içinde bulunup bulunmadżšżna, göre dešižiyor. Bu ayżrżmlara göre emlak vergisi oranlarż ažašżda yer alan tabloda gösterilmižtir.

Tablodan da görüleceši gibi, büyükžehir belediye sżnżrlarż içindeki gayrimenkullerin emlak vergisi, “yüzde 100 zamlż” olarak alżnżyor. EMLAK VERGŻSŻ NASIL HESAPLANIR Gayrimenkullere (arsa, arazi, mesken ve ižyeri vs.) ait vergiler ödeneceši yżl itibariyle asgari rayiç dešerleri üzerinden hesaplanżr. Bu mükelleflerin bina, arsa ve arazilerinin 2021 yżlż vergi dešerleri, 2020 yżlż vergi dešerlerinin, bu yżla ait yeniden dešerleme oranżnżn yarżsż oranżnda artżrżlmasż suretiyle bulunacak tutarlar olacaktżr. Hazine ve Maliye Bakanlżšż, 2021 yżlż için oranż (%9,11/2=) %4,555 (dört virgül bežyüzellibež) olarak belirlemižtir. Yani, 2020 ve öncesi alżnmżž konutlar için 2021 yżlżnda yżlż emlak vergisi yeniden dešerleme oranż (%9,11/2=) %4,555’tir. Dolayżsżyla geçen yżla göre %4,555 zamlż Emlak Vergisi hesaplanacaktżr. Ayrżca Emlak Vergisi Bina Kültür Varlżklarż Katkż Payż hesaplanmaktadżr. Bir dišer ismi ile tažżnmaz kültür varlżklarżnżn korunmasżna ait katkż payż, her yżl tahakkuk eden emlak vergisinin %10’u oranżnda alżnan bir katkż payżdżr. EMLAK VERGŻSŻ ÖDEME TARŻHLERŻ Gayrimenkul sahibi olanlar için Emlak Vergisi ödeme tarihi her yżl Mayżs ayż sonu ve Kasżm ayż son günü olmak üzere 2 ežit taksitte ödenmektedir. Bu nedenle 2021 Emlak Vergisinin ilk taksitinin ödeme süresi 31 Mayżs’ta sona ermektedir. Dolayżsżyla 31 Mayżs 2021 Pazartesi ilk taksitin son ödeme günüdür. Żkinci taksite iližkin bu süre 2020 Kasżm ayżnżn son günüdür. EMLAK VERGŻSŻNŻ NASIL ÖDEYEBŻLŻRSŻNŻZ Emlak Vergisi ödemeleri ilgili gayrimenkulün bašlż oldušu Belediye Bažkanlżšż Hesaplarżna yapżlmaktadżr. Żnternet üzerinden ödeme alan belediyelerde ise ilgili belediyenin web sitesinden Kredi Kartż sistemi ile ödeme yapżlabilmektedir. Ayrżca PTT ve Żnternet Bankacżlżšż sisteminden havale yöntemi ile de vergi ödemesi yapabilirsiniz. EMLAK VERGŻSŻNŻ ÖDEMEMENŻN CEZASI Emlak vergisinin zamanżnda ödemeyen mükellef geciken taksit için her ay 6183 Sayżlż Kanun hükmüne göre tespit edilen oranda gecikme cezasż ödemek zorundadżr. Yani, ödenmeyen her ay için % 1,6 (Yüzde bir virgülaltż) oranżnda gecikme cezasż hesaplanżr. Vergi aslż ile hesaplanan gecikme zammż birlikte ödenmek zorundadżr. EMLAK VERGŻSŻ’NŻ KŻMLER ÖDEMEYECEK ? 1. Geliri sadece kanunla kurulan sosyal güvenlik kurumlarżndan, örnešin SGK’dan aldżklarż emekli aylżšżndan ibaret olanlar ile bunlarżn dul ve yetimleri, 2. Hiçbir geliri olmayan ev hanżmlarż ve ižsizler, Örnešin Sosyal Güvenlik Kurumu’ndan aylżk almakla birlikte ayrżca ticari veya serbest meslek faaliyeti nedeniyle gelir elde edenler, kira geliri olanlar, sosyal güvenlik destek primi ödeyerek ücretli çalżžmaya devam edenler bu imkandan faydalanamazlar. Żndirimli yani “sżfżr oranlż” Emlak (bina) Vergisi avantajżndan, Türkiye sżnżrlarż içinde; 1. Brüt alanż 200 m2’yi ažmayan, 2. Tek konuta sahip olanlar (intifa hakkżna sahip olunmasż dahil) yararlanabilirler. Hiçbir geliri olmayanlar, Emekliler ile bunlarżn dul ve yetimleri, Gaziler ile Žehitlerin dul ve yetimlerinin, Engellilerin kendilerini ilgilendiren form ve belgeleri ilgili belediyeye vermeleri gerekmektedir. Bildirim formlarż belediyelerden “ücretsiz” olarak temin edilebilirler. Żndirimli Emlak Vergisi uygulamasżndan yararlanabilmek için konutta “bizzat oturma” žartż yoktur. Żkamet olarak kullanżlan yazlżk için indirimli bina vergisi (sżfżr) uygulamasżndan yararlanacaktżr. Bir konutun ižyeri olarak kullanżlmasż veya bir bölümünün ižyeri olarak kiraya verilmesi halinde “indirimli (sżfżr oranlż) Emlak Vergisi” uygulamasżndan faydalanamaz. Birden fazla meskeni olanlar veyahut birden fazla meskende hisseye sahip olanlar “sżfżr oranlż Emlak Vergisi” avantajżndan yararlanmasż mümkün dešil. Emekliler, ev hanżmlarż ve ižsizlerin 2020 yżlżnda 49 bin TL’yi ažan menkul sermaye iradż (mevduat faizi, repo, döviz tevdiat hesabż faizi, fon payż geliri vb.) geliri varsa, 2021 yżlżnda sżfżr oranlż Emlak Vergisi’nden yararlanamazlar. Sżfżr oranlż Emlak Vergisinden faydalanma žartlarżnż tažżyan Emlak Vergisi mükellefleri, geçmižte fazla ödemiž olduklarż Emlak Vergilerini iade alabilirler. Bu durumda olanlar ilgili belediyeye muaf olduklarżnż yazżlż bir dilekçe ile bildirerek, geçmiž dönemlerde fazla ödedikleri vergilerin iade edilmesini talep etmeleri gerekmektedir. Żade talepleri geriye dönük 5 yżl (zamanažżmż süresi) süre için yapżlabilecek olup, 2016-2017-2018-2019 ve 2020 yżllarżna ait fazla ödenen vergiler iade talep edilebilir. Belediyeler, fazla ödenen bu vergileri, Emlak Vergisi Kanunu kapsamżnda iade etmek zorundadżrlar. HAS SÖZ "Fikir sahibi olmaya, mal sahibi olmaktan ziyade lüzum görecešimiz gün, hakiki zenginlišin sżrrżnż bulacašżz." Kaynak: Hasan Eraslan / Süper Haber |