(17.05.2018)

27 Mart 2018 tarihli 2. mükerrer Resmi Gazete’de yayżmlanan 7103 sayżlż Kanun ile 01.05.2018 tarihinden itibaren geēerli olmak üzere, Katma Dešer Vergisi Kanunu'na eklenen geēici 39. ve Vergi Usul...

|

(17.05.2018) 27 Mart 2018 tarihli 2. mükerrer Resmi Gazete’de yayżmlanan 7103 sayżlż Kanun ile 01.05.2018 tarihinden itibaren geēerli olmak üzere, Katma Dešer Vergisi Kanunu'na eklenen geēici 39. ve Vergi Usul... |

|

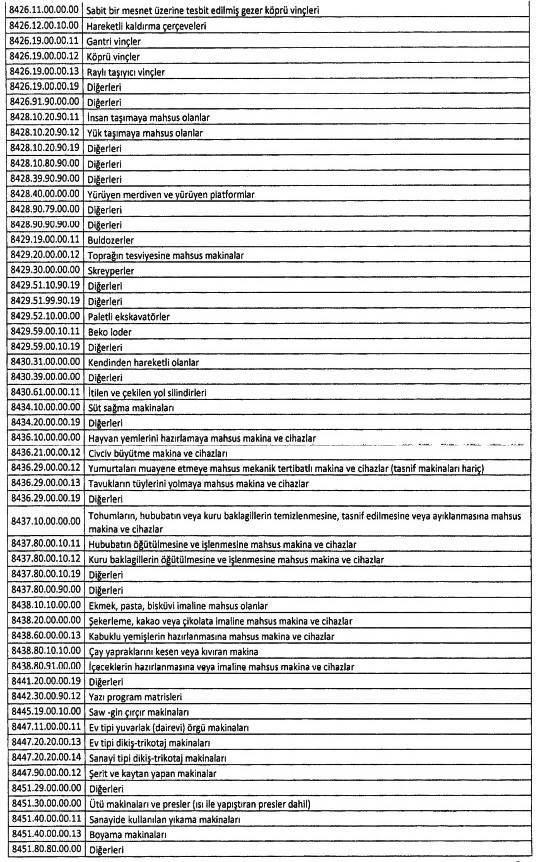

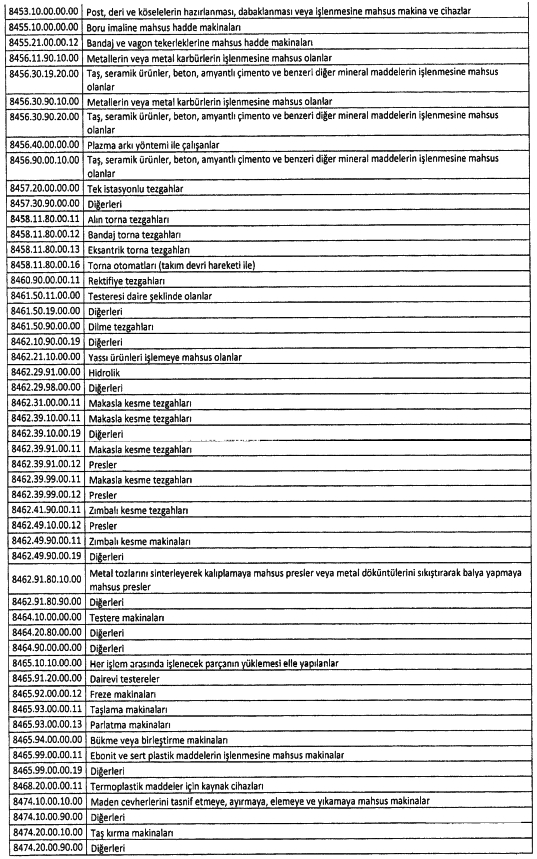

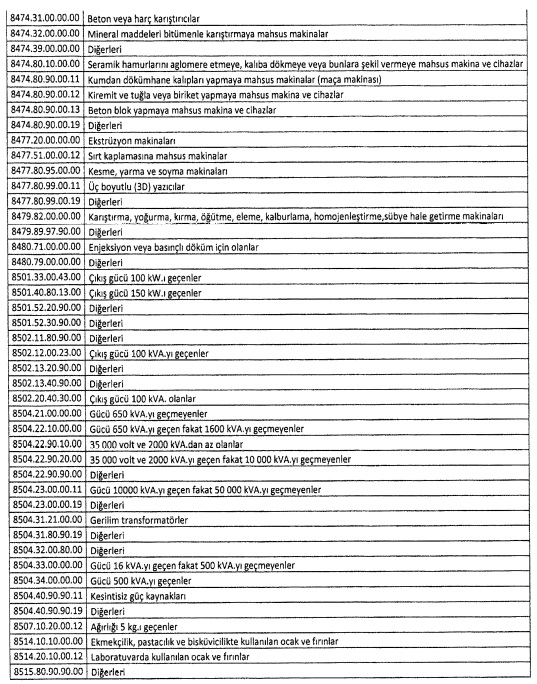

27 Mart 2018 tarihli 2. mükerrer Resmi Gazete’de yayżmlanan 7103 sayżlż Kanun ile 01.05.2018 tarihinden itibaren geçerli olmak üzere, Katma Dešer Vergisi Kanunu'na eklenen geçici 39. ve Vergi Usul Kanunu'na eklenen geçici 30. madde hükümleri ile težvik belgesi alżnmaksżzżn bazż makina ve teçhizat alżmlarżnda “katma dešer vergisi istisnasż” uygulanmasż ve alżnacak makine ve teçhizat için uygulanacak “amortismanżn normal sürenin yarżsż kadar zamanda ayrżlmasż”na imkan tanżnmżžtżr. Amortisman uygulamasż Anżlan düzenlemelere göre; - 17/4/1957 tarihli ve 6948 sayżlż Sanayi Sicili Kanunu'na göre sanayi sicil belgesini haiz mükelleflerce münhasżran imalat sanayiinde veya - 26/6/2001 tarihli ve 4691 sayżlż Teknoloji Geližtirme Bölgeleri Kanunu, 28/2/2008 tarihli ve 5746 sayżlż Aražtżrma, Geližtirme ve Tasarżm Faaliyetlerinin Desteklenmesi Hakkżnda Kanun ve 3/7/2014 tarihli ve 6550 sayżlż Aražtżrma Altyapżlarżnżn Desteklenmesine Dair Kanun kapsamżnda faaliyette bulunan mükelleflerce münhasżran Ar-Ge, yenilik ve tasarżm faaliyetlerinde, kullanżlmak üzere, 01.05.2018 tarihinden itibaren 2019 takvim yżlż sonuna kadar iktisap edilen yeni makina ve teçhizat için uygulanacak amortisman oran ve süreleri, Maliye Bakanlżšż'nca Vergi Usul Kanunu'nun 315'inci maddesine göre tespit ve ilan edilen faydalż ömür sürelerinin yarżsż dikkate alżnmak suretiyle hesaplanabilecektir. Bu žekilde yapżlacak hesaplamada faydalż ömür süresinin küsuratlż çżkmasż halinde, çżkan rakam bir üst tam sayżya tamamlanmak suretiyle ilgili kżymetlere uygulanacak amortisman oran ve süreleri belirlenecektir. Bu žekilde belirlenen oran ve süreler izleyen yżllarda dešižtirilemeyecektir. Konuya iližkin olarak 3 Mayżs tarihli DÜNYA gazetesinde yayżmlanan yazżmżzda Maliye Bakanlżšż'nca hazżrlanan tebliš taslašżndaki uygulamaya iližkin açżklamalara yer verilmiž olup henüz anżlan tebliš Resmi Gazete'de ilan edilmemižtir. (Öte yandan anżlan madde hükmünde; 01.05.2018 tarihinden itibaren 2019 takvim yżlż sonuna kadar yatżrżm težvik belgesi kapsamżnda iktisap edilen yeni makina ve teçhizat için de yukarżda açżklandżšż žekilde amortisman ayrżlabileceši kabul edilmižtir.) KDV istisnasż Keza, anżlan makine ve teçhizatlarżn söz konusu mükelleflere 01.05.2018 tarihinden itibaren 2019 takvim yżlż sonuna kadar teslimi de katma dešer vergisinden müstesna olacak, katma dešer vergisine tabi olmayacaktżr. Konuyla ilgili tebliš taslašż Gelir Żdaresi Bažkanlżšż'nżn internet sitesine konulmuž olup, anżlan tebliš taslašżnda uygulamaya iližkin açżklamalar yapżlmżžtżr. Yapżlan açżklamalara göre; istisna “yeni” makina ve teçhizat teslimlerine tanżndżšżndan, istisna kapsamżnda teslime konu edilecek makina ve teçhizatżn kullanżlmamżž olmasż gerekmektedir. Dišer taraftan, makina ve teçhizatżn aksam, parça, aksesuar ve teferruatlarż istisna kapsamżnda dešerlendirilmeyecektir. Żstisna kapsamżnda mal satżn almak isteyen alżcżlar, - Sanayi sicil belgelerini ibraz ederek alacaklarż makina ve teçhizatż imalat sanayiinde kullanacaklarżna dair beyanlarżyla birlikte; - Teknoloji geližtirme bölgesi ile ihtisas teknoloji geližtirme bölgesinde, Ar-Ge ve tasarżm merkezlerinde ve aražtżrma laboratuvarlarżnda kullanacaklar ise, buralarda faaliyette bulunduklarżna ve satżn alacaklarż makina ve teçhizatż Ar-Ge, yenilik ve tasarżm faaliyetlerinde kullanacaklarżna dair ilgili birimlerden alacaklarż belge ile birlikte, bašlż olduklarż vergi dairesine bažvuracaklardżr. Anżlan mükellefler, bu bažvurular üzerine, KDV mükellefiyetlerinin bulundušuna ve makine-teçhizatż indirim hakkż tanżnan ižlemlerde kullanacaklarżna dair “Żstisna Belgesi” alarak, bu belgenin örnešini gümrük idarelerine veya yurtiçindeki satżcżlara ibraz ederek ižlemlerini gerçekležtirebileceklerdir. Bu kapsamda yapżlan teslimler nedeniyle, telimi yapan mükelleflerce yüklenilen katma dešer vergileri, vergiye tabi ižlemler üzerinden hesaplanan vergiden indirilecek, indirim yoluyla telafi edilemeyen vergiler ise, Katma Dešer Vergisi Kanunu'nun 32'nci maddesi hükmü uyarżnca istisna kapsamżnda ižlem yapan mükellefin talebi üzerine iade edilecektir. Żstisna kapsamżnda alżnan makina ve teçhizatżn, teslim tarihini takip eden takvim yżlżnżn bažżndan itibaren üç yżl içinde; imalat sanayii veya Ar-Ge, yenilik ve tasarżm faaliyetleri dżžżnda kullanżlmasż veya elden çżkarżlmasż hallerinde, zamanżnda alżnmayan katma dešer vergisi alżcżdan, vergi ziyaż cezasż uygulanarak gecikme faizi ile birlikte tahsil edilecektir. Kapsama giren makine ve teçhizat Żmalat sanayiinde kullanżlmak üzere iktisap edilen ve yukarżda belirtilen madde hükümlerinden yararlanżlabilecek makina ve teçhizatż tespite Bakanlar Kurulu, uygulamaya iližkin usul ve esaslarż belirlemeye Maliye Bakanlżšż yetkilidir. 5 Mayżs 2018 tarihli Resmi Gazete’de yayżmlanan 2018/11674 sayżlż Bakanlar Kurulu Kararż ile sanayi sicil belgesini haiz mükelleflerce münhasżran imalat sanayiinde kullanżlmak üzere alżnacak yeni makina ve teçhizat listesi yayżnlanmżž olup, anżlan liste ažašżda yer almakta.

Kaynak: Dünya Gazetesi |