(19.05.2018)

Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin 7143 sayılı Kanun 18/05/2018 tarihli ve 30425 sayılı Resmi Gazete'de yayımlanmıştır...

|

(19.05.2018) Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin 7143 sayılı Kanun 18/05/2018 tarihli ve 30425 sayılı Resmi Gazete'de yayımlanmıştır... |

|

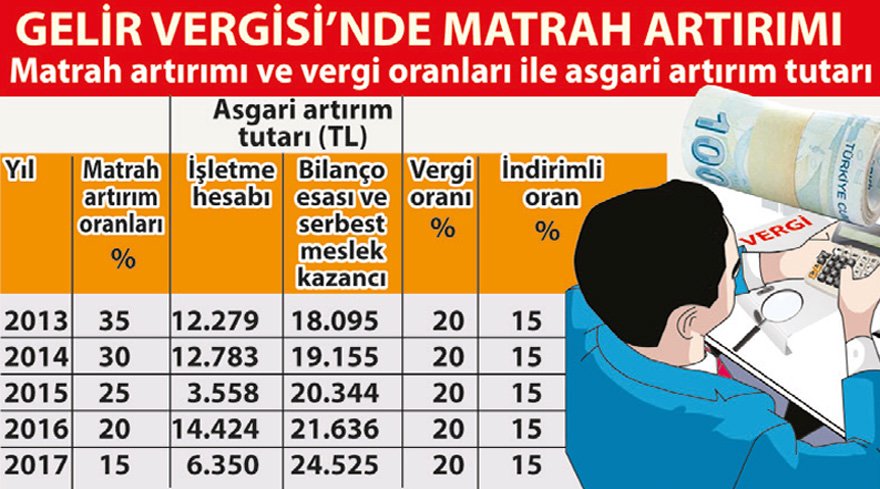

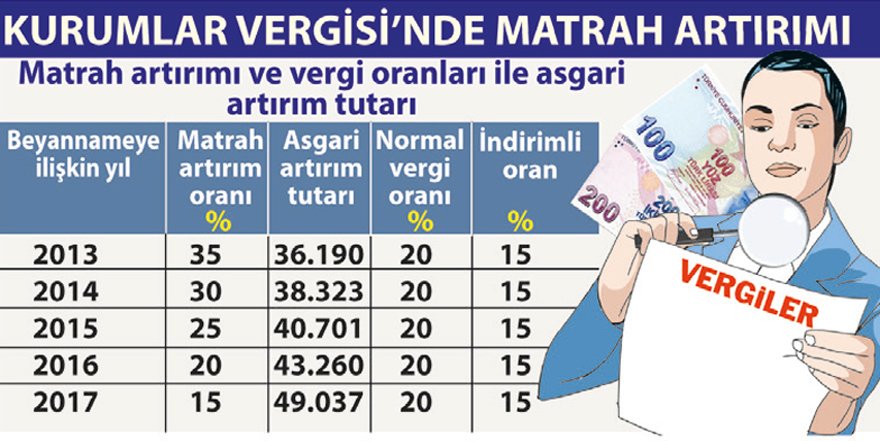

Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin 7143 sayılı Kanun 18/05/2018 tarihli ve 30425 sayılı Resmi Gazete'de yayımlanmıştır. VERGİ İNCELEMESİ YAPILMAYACAK Yeni Vergi Barışı Kanunu ile Gelir Vergisi ve Kurumlar Vergisi mükelleflerine 2013, 2014, 2015, 2016 ve 2017 yıllarında;

Kimler faydalanamaz?213 sayılı Kanunun 359'uncu maddesinin (b) fıkrasındaki “defter, kayıt ve belgeleri yok edenler veya defter sahifelerini yok ederek yerine başka yapraklar koyanlar veya hiçbir yaprak koymayanlar veya belgelerin asıl veya suretlerini tamamen veya kısmen sahte olarak düzenleyenler” matrah artırımı hükümlerinden faydalanamaz. KASKO GİBİ DÜŞÜNÜLMELİ Devlet vergi inceleme hakkına bir bedel biçmiş, mükellefler de bu bedeli ödeyerek 5 yıllık hesaplarını maliye denetimi dışına çıkartmaktadır. Sonuçta mükellefler işletmelerini 01.01.2018 ‘de yeni kurulmuş ve geçmişi tertemiz bir müessese haline dönüştürüyor. Tüm vergi mükelleflerine ve mükellefiyet kaydı olmayanlara; çok da yüksek rakamları bulmayan bu uygulamadan faydalanarak, rahat etmelerini öneriyorum. Zaten 6736 sayılı yasanın matrah artırımı hükümlerinden 2011-2015 yılları ile ilgili yararlanmış olanlar; 7143 sayılı yeni Af Kanunu kapsamında sadece 2016 ve 2017 yılları ile ilgili olarak matrah artırımında bulunabileceklerdir. Dolayısıyla onlar için, kasko bedeli daha az maliyetli olacaktır.

Kaynak: Sözcü Gazetesi |