(27.05.2021)

21 Mayıs 2021 tarihinde Türkiye Büyük Millet Meclisi’ne sunulan “Bazı Alacakların Yeniden Yapılandırılması ile Bazı...

|

(27.05.2021) 21 Mayıs 2021 tarihinde Türkiye Büyük Millet Meclisi’ne sunulan “Bazı Alacakların Yeniden Yapılandırılması ile Bazı... |

|

21 Mayıs 2021 tarihinde Türkiye Büyük Millet Meclisi’ne sunulan “Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun Teklifi” ile vergi ve kamu alacaklarına ilişkin uzun süredir beklenen af düzenlemeleri öngörülmüştür. Yapılan düzenlemelerde yer alan hususların büyük bölümü 2018 yılında 7143 sayılı Kanun’la yapılan af ve yapılandırma düzenlemeleriyle hemen hemen aynıdır. Anılan düzenlemelerde yer alanlar, başlıklar halinde şöyledir: - Kesinleşmiş alacakların (Hazine ve Maliye Bakanlığı’na, Ticaret Bakanlığı’na, il özel idarelerine, belediyelere ve Yatırım İzleme ve Koordinasyon Başkanlığı’na bağlı tahsil dairelerince takip edilen vergi, gümrük vergisi, SGK ve diğer alacaklar) yapılandırılması. - Kesinleşmemiş veya dava safhasında bulunan alacaklarda af ve yapılandırma. - İnceleme ve tarhiyat safhasında bulunan işlemler,

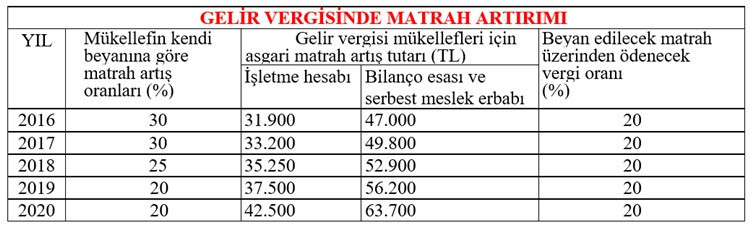

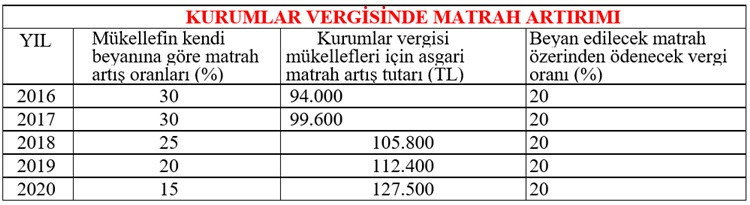

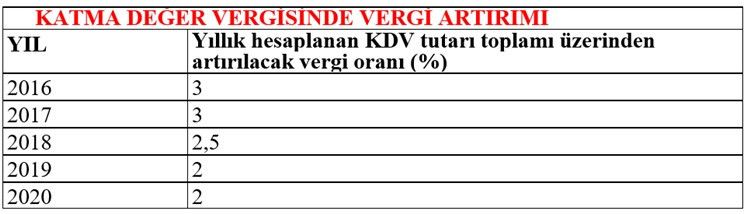

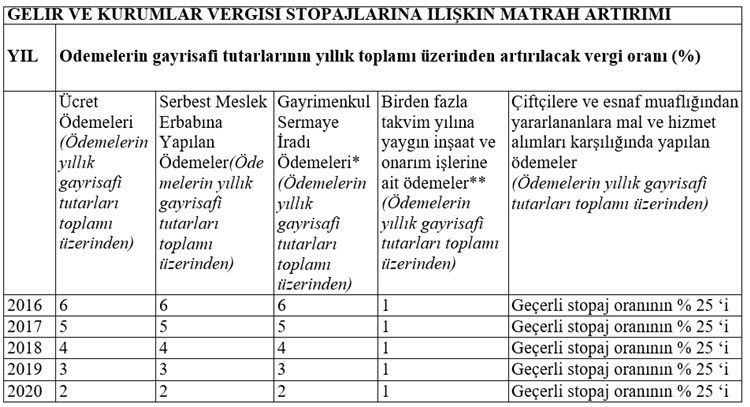

- Matrah ve vergi artırımı. Mükelleflerin 2016, 2017, 2018, 2019 ve 2020 yıllarında (yıllarına ilişkin) beyan ettikleri; - Gelir vergisi, - Kurumlar vergisi, - Gelir ve kurumlar stopaj vergisi, - Katma değer vergisi, matrahlarını/vergilerini kanunda öngörülen oranlarda artırmaları ve belli bir oranda vergi ödemeleri koşuluna bağlı olarak bu vergi türlerinden inceleme ve tarhiyata muhatap olmamaları yönünde düzenleme yapılmaktadır. Anılan artırımların 31.08.2021 tarihine kadar yapılması ve ödenmesi gereken vergilerin peşin ya da ikişer aylık dönemler halinde en fazla 6 taksitte ödenmesine imkân tanınmaktadır. (Matrah artımına ilişkin düzenlemeler aşağıda ayrıca, daha ayrıntılı yer almaktadır.) - İşletme kayıtlarının düzeltilmesi A) İşletmede mevcut olduğu halde kayıtlarda yer almayan emtia makine teçhizat ve demirbaşların rayiç bedelleriyle ve üzerinden tabi olduğu oranların yarısı esas alınarak hesaplanan katma değer vergisinin 31.08.2021 tarihine kadar beyan edilerek kayda alınması. (Stok Affı) (Emtialar üzerinden hesaplanan katma değer vergisi aynı dönemde indirim katma değer vergisi olarak dikkate alınabilecektir.) B) Kayıtlarda yer aldığı halde işletmede mevcut olmayan emtia makine teçhizat ve demirbaşların 31 Ağustos 2021 gününe (bugün dahil) kadar fatura düzenlenmesi ve her türlü vergisel yükümlülükler yerine getirilmek suretiyle kayıt ve beyanlarına intikal ettirilmesi. C) 31.12.2020 tarihli Bilançolarda yer aldığı halde işletmede mevcut olmayan kasa mevcudu, ortaktan alacaklar ve bunlarla ilgili diğer işlemler için 31.08.2021 tarihine kadar vergi dairelerine beyan edilmek ve üzerinden %5 vergi ödenmek suretiyle kayıtların düzeltilmesi. Yeniden değerleme

Tam mükellefiyete tabi ve bilanço esasına göre defter tutan gelir ve kurumlar vergisi mükelleflerinin aktiflerinde kayıtlı bulunan taşınmazlar ile amortismana tabi diğer iktisadi kıymetlerinin 31.12.2021 tarihine kadar Vergi Usul Kanunu'nun geçici 31'inci maddesinde yer alan şart ve hükümlere uyarak ve Yİ-ÜFE değerlerini kullanarak yeniden değerleyebilmelerine imkan tanınması. (Değer artış tutarı üzerinden %2 oranında vergi ödenmesi ve bu ödemenin 3 taksitte yapılabilmesi öngörülmüştür.) - Kesinleşmiş sosyal güvenlik kurumu alacaklarının yapılandırılması. - Ön değerlendirme, araştırma veya tespit aşamasında olan eksik işçilik prim tutarları ile kesinleşmemiş idari para cezalarıyla ilgili af ve yapılandırma. - Bazı kamu kurumu niteliğindeki meslek odalarına olan borçların yapılandırılması. - Karşılıksız çıkan çek, protesto edilmiş senet, kredi kartı ve diğer borçlarını zamanında ödeyemeyen kişilerin olumsuz kayıtlarının belli koşullarla silinmesi. (Sicil Affı) Matrah/vergi artırımı ve oranlar NOT: l) Sadece basit usulde vergilendirilenler için vergilendirmeye esas alınacak asgari matrah, bilânço esasına göre defter tutan mükellefler için belirlenmiş tutarların ilgili yıllar itibarıyla 1/10’undan, geliri sadece gayrimenkul sermaye iradından oluşanlar için 1/5’inden, geliri bunlar dışında kalan diğer gelir vergisi mükellefleri için ise işletme hesabı esasına göre defter tutan mükellefler için belirlenmiş tutardan az olamaz. 2) Artırımda bulunmak istedikleri yıla ait yıllık beyannamelerini kanuni sürelerinde vermiş, bu vergi türlerinden tahakkuk eden vergilerini süresinde ödemiş ve bu vergi türleri için bu kanunun 2’nci ve 3’üncü madde (kesinleşmiş ve/veya kesinleşmemiş veya dava safhasında bulunan alacakların yapılandırılması) hükümlerinden yararlanmamış olmaları şartıyla bu fıkra hükmüne göre artırılan matrahları %15 oranında vergilendirilir. İstisna, indirim ve mahsuplar nedeniyle bu beyannameler üzerinden ödenmesi gereken verginin bulunmaması hâlinde de bu hüküm uygulanır. 3) Birden fazla gelir unsuru elde eden mükelleflerce, vergi incelemesi ve tarhiyata muhatap olunmaması için, bu fıkrada belirtilen ilgili gelir unsuru itibarıyla matrah artırımı yapılması şarttır.

NOT: Artırımda bulunmak istedikleri yıla ait yıllık beyannamelerini kanuni sürelerinde vermiş, bu vergi türlerinden tahakkuk eden vergilerini süresinde ödemiş ve bu vergi türleri için bu kanunun 2’nci ve 3’üncü madde (kesinleşmiş ve/veya kesinleşmemiş veya dava safhasında bulunan alacakların yapılandırılması) hükümlerinden yararlanmamış olmaları şartıyla bu fıkra hükmüne göre artırılan matrahları %15 oranında vergilendirilir. İstisna, indirim ve mahsuplar nedeniyle bu beyannameler üzerinden ödenmesi gereken verginin bulunmaması hâlinde de bu hüküm uygulanır.

- Katma değer vergisi beyannameleri ile beyan edilmiş olan hesaplanan katma değer vergilerinin yıllık toplam tutarı üzerinden yıl bazında yukarıda belirtilen oranlarda hesaplanacak katma değer vergileri ödenecektir. - Katma Değer Vergisi Kanunu’nun 11’inci maddesinin (1) numaralı fıkrasının (c) bendi ve geçici 17’nci maddesine göre tecil-terkin uygulamasından faydalanan mükellefler için artırıma esas tutarın belirlenmesinde, tecil edilen vergiler hesaplanan vergiden düşülür.

*Kurumlar vergisi tevkifatı kapsamında kooperatiflere ait taşınmazların kiralanması karşılığında bunlara yapılan kira ödemeleri dahil. ** Gelir ve Kurumlar Vergisi kapsamında yapılacak tevkifatların tamamı Kaynak: Akif Akarca,Dr.Mehmet Şafak / Dünya Gazetesi |