(18.09.2017)

Uzun süredir gündemimizi meşgul eden KDV'de İngiliz Modeli tartışmaları canlılığını korurken, sayın Maliye Bakanı geçen hafta “devreden KDV sistemine son vereceklerini” aşağıdaki gibi açıklamıştır...

|

(18.09.2017) Uzun süredir gündemimizi meşgul eden KDV'de İngiliz Modeli tartışmaları canlılığını korurken, sayın Maliye Bakanı geçen hafta “devreden KDV sistemine son vereceklerini” aşağıdaki gibi açıklamıştır... |

|

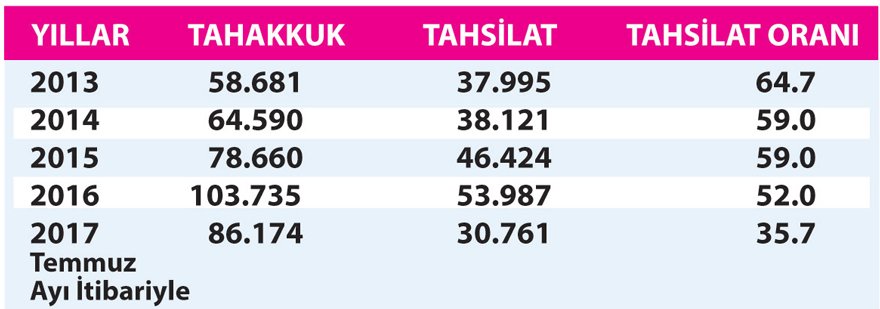

Uzun süredir gündemimizi meşgul eden KDV'de İngiliz Modeli tartışmaları canlılığını korurken, sayın Maliye Bakanı geçen hafta “devreden KDV sistemine son vereceklerini” aşağıdaki gibi açıklamıştır. İngiliz modeli nedir? Örnek alınmaya çalışılan İngiltere Modeli'nin ana hatları aşağıdaki gibidir; KDV'de tahsilat performansı yerlerde… Katma Değer Vergisi'nde devreden KDV sisteminin kaldırılması ve bazı mükellefler için düz oran belirlenmesinin tartışıldığı bir ortamda, son beş yıllık KDV tahsilat performansımızın ortaya konulmasında büyük yarar görmekteyim.

Nakit iade yerine, gider yazılmasına imkan tanınması daha gerçekçi bir çözümdürEğri oturup, doğru konuşmakta fayda var. Türkiye'de bugün itibarıyla devreden Katma Değer Vergisi tutarının 140 milyar TL olduğunu açıklayıp; bu tutarı nakit olarak mükelleflere iade edilebileceğinin açıklanması, maalesef bir hayalden öteye gidemeyecektir. Şöyle ki; 140 milyar TL, Türkiye'nin 1.5 yıllık Katma Değer Vergisi gelirine tekabül eder. Bütçe dengeleri dikkate alındığında; bu kadar büyük bir meblağın mükelleflere iade edilmesi söz konusu olamaz. Önerimizi hesaba dökelim; Devreden KDV tutarı olan 140 milyarı nakit iade etmek yerine , gelir ve kurumlar vergisi uygulamasında gider yazma imkanı getirilirse ; devletin bu işlem sonucunda (Hesaplamayı Kurumlar Vergisi mükelleflerine göre yaptığımızda), 140 milyar TL x yüzde 20 Kurumlar Vergisi Oranı uygulandığında 28 milyar TL Kurumlar Vergisi daha az alınmış olur. Böylece devreden KDV uygulaması, bütçeyi çok fazla sarsmadan kaldırılmış olur. Kaynak: Sözcü |