“Yılbaşı itibarimle hemen her şeye zam gelirken, vergi ödemenin vergisinin artmaması mümkün mü” diye söze başlayarak 2025 yılı için vergi ödemenin bedeline gelen artışı yazmıştım. Ancak konu bu kadarla kalmadı, vergi ödemenin bedeli daha da arttı.

Anayasal ödev ve mali yükümlülüklerin yerine getirilmesi, mali yükümlülüğe bağlanabilir mi? Örneğin Anayasa’nın 75. maddesine vatan hizmeti (askerlik görevi) her Türk’ün ödevidir. Şimdi acaba askerlik görevini yapmak, kanun koyucu tarafından belli bir bedel ödemek şartına bağlanabilir mi? Yasa koyucu, “askere gidenler askerlik ödevlerini yaptığı için 1.000 TL harç ödemek zorundadırlar” diye bir yasa yapabilir mi? Hemen herkes, eminim bu soruya “olmaz”, ödevi yerine getirmek mali yükümlülüğe bağlanamaz” şeklinde cevap verecektir.

Peki, o zaman başka bir konuya geçelim. Vergi ödemek de herkes için bir Anayasal ödev. Her iki ödev de Anayasa’da “siyasi haklar ve ödevler” bölümünde, biri 72. maddede diğeri 73. maddede düzenlenmiş. Şimdi sorumuzu yineleyelim: Anayasal ödevi yerine getirmek, bir başka mali yükümlülüğe bağlanabilir mi? Yukarıdaki soruya hayır diyorsanız, bu soruya vergi ödevi için de hayır demek durumundasınız.

Ancak Damga Vergisi Kanunu, hayır demiyor. Kanunlar, vergi idaresinin matrahı belirleyip tarh işlemini yapıp vergi alacağını tespit etmesini beyanname vererek vergiyi tarh ettirme koşuluna bağlıyor. Beyanname veren mükellef matrahı bildirerek, aslında idarenin işini kolaylaştırıyor. Sanki Kurtlar Vadisi dizisinde söylendiği gibi, “Devlete hizmet cezasız kalmaz” atasözünü doğrularcasına, bu kolaylaştırmanın bedeli, damga vergisi olarak ödeniyor. Oysa mükellef idarenin işini zorlaştırıp beyanname vermese, idare uğraşacak, matrahı belirlemeye çalışacak, re’sen tarhiyat yapacak, ama uğraşmasına karşılık damga vergisi tarhiyatı yapamayacak. Bu durumda her beyanname vermeme hali, özünde damga vergisinden yasal kaçınma halini oluşturmaktadır. Kaçırma diyemiyorum, çünkü ikmalen ve re’sen tarhiyatlarda beyanname verilmemesi sebebiyle cezalı damga vergisi tarhiyatı yapılması mümkün değil. O halde sistemimiz, vergiye uyumlu mükellefi vergilendirerek cezalandırıyor, uyumsuz mükellefi ödüllendiriyor.

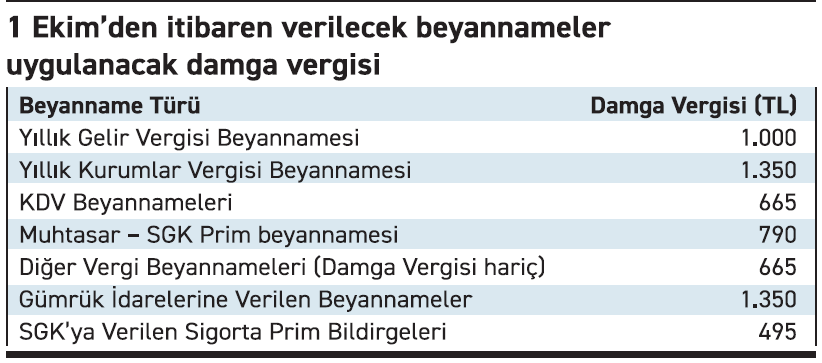

Beyannameler üzerinden hesaplanan damga vergileri zaten yılbaşında 2025 beyannameleri için artırılmışken bu defa 6 Eylül günlü Resmi Gazete’de yayımlanan 10364 sayılı Cumhurbaşkanı Kararı ile yeniden artırılmıştır. Bu artırılmış vergi tutarları 1 Ekim’den itibaren verilecek beyannameler uygulanacak. Ancak bu tutarlar da 3 ay için uygulanacak. Çünkü yılbaşında yeniden değerleme oranına göre yeniden artacak.

Mükellefler damga vergisi beyannamesi de verebilirler. Ancak her halde ayıp olur diye damga vergisi beyannamesi vermek, damga vergisi de ödemek koşuluna bağlanmamış. Ama bu sefer de damga vergisine ayrımcılık yapılmıştır.

Mükellefler damga vergisi beyannamesi de verebilirler. Ancak her halde ayıp olur diye damga vergisi beyannamesi vermek, damga vergisi de ödemek koşuluna bağlanmamış. Ama bu sefer de damga vergisine ayrımcılık yapılmıştır.

Buradaki, üstelik bir kısmını da gider yazdırmadığımız ve dolayısıyla bu tutarlar üzerinden tekrar vergi aldığımız mali yük, bana biraz haksız ve Anayasaya aykırı gibi geliyor. Bu yük her yıl, yetmiyormuş gibi yıl içerisinde de artıyor. Bu konu üzerinde sürekli duruyorum. Belki birilerinin dikkatini çeker de düzeltilir veya birileri Anayasa Yargısının denetimine götürür diye.

Pek mükellefte, beyannamelerinde matrah çıkmadığı veya devreden KDV çıktığı halde, yani asıl vergi için borç doğmadığı halde damga vergisi borcu doğmaktadır. Bu mükelleflerde Anayasa’ya aykırılık bence daha da ileri boyuttadır. Bu durumdaki mükellefler damga vergisini sadece vatandaşlık ödevini ifa ettiği için ödemektedir. Kaç mükellefin vergisi doğmadığı halde, vergisiz beyannameleri için damga vergisi ödediğini Hazine ve Maliye Bakanlığı açıklasa, haksızlığın boyutu görülecektir.

Kaynak:Bumin Doğrusoz / Ekonomim.com