(15.03.2024)

Ülke ekonomisine katkısı büyük olan Organize sanayi Bölgeleri’nin (OSB) finansal nitelikteki olaylarının...

|

(15.03.2024) Ülke ekonomisine katkısı büyük olan Organize sanayi Bölgeleri’nin (OSB) finansal nitelikteki olaylarının... |

|

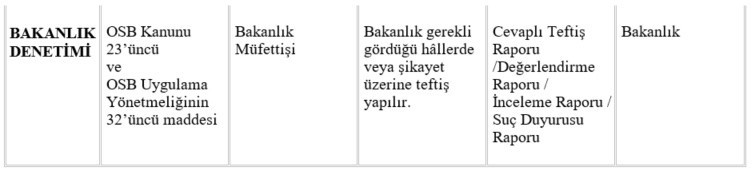

Ülke ekonomisine katkısı büyük olan Organize sanayi Bölgeleri’nin (OSB) finansal nitelikteki olaylarının muhasebeleştirilmesi ve 4562 sayılı OSB Kanunu’nda emredilen iş ve işlemleri yapan OSB’lerin mali işler ile bu işler haricindeki diğer iş ve işleyişlerin ilgili kanun hükümleri çerçevesinde doğru yapılması önem arz etmektedir. OSB’lerin dönem içerisinde yapmış oldukları tüm faaliyetleri denetime tabi olup, kanunlarında belirtilen dönemlerinde denetimleri ve raporlanması esastır. OSB’lerin tabi oldukları denetimler; OSB’nin organı olan Denetim Kurulu tarafından yapılan İç Denetim, yeminli mali müşavirler tarafından yapılan Bağımsız Dış Denetim ve Bakanlık Denetimi şeklinde olmak üzere üç kısımda sınıflandırabiliriz. 1- İç denetim OSB’lerin iç denetimlerinin yasal dayanağı, 4562 sayılı OSB Kanunu’nun 9. maddesinde ve OSB Uygulama Yönetmeliği 29’uncu maddesinde denetim kurulunun görevleri arasında sayılmıştır. Madde hükmünde OSB’nin mali işleri ve bu işler haricindeki diğer işleri bakımından iki türlü denetim sınıflandırması görülmektedir. OSB Kanunu’nun Denetim Kurulu başlıklı 9. maddesinde; “Denetim kurulu bütçenin sarf ve uygulamasını denetlemek, yılda bir defa genel denetleme raporu ve en az üç ayda bir de ara rapor düzenleyerek müteşebbis heyete sunmakla görevlidir.” Hükmü ile OSB Uygulama Yönetmeliği Denetim Kurulu’nun görev ve yetkileri başlıklı 29’uncu maddesinde;“(1) Denetim kurulunun görev ve yetkileri şunlardır: a) OSB işlemlerinden bilgi edinmek ve gerekli kayıtların düzenli olarak tutulmasını sağlamak amacıyla en az 3 ayda bir ara rapor ve yılda bir defa OSB’nin hesap, işlem ve defterlerini incelemek, birlikte veya münferiden düzenleyecekleri raporu, müteşebbis heyete ve yönetim kuruluna bildirmek, b) En az 3 ayda bir defa OSB’nin nakit mevcudu ile menkul değerlerini kontrol etmek ve sonuçlarını yazılı tutanağa bağlamak, c) Bütçe, bilanço ve gelir –gider cetvelini denetlemek, ç) Yıllık bilanço ve sonuç hesaplarını inceleyerek bu husustaki görüşlerini birlikte veya tek başına bir raporla müteşebbis heyete veya genel kurula bildirmek,” Hükmü denetim kurulunun görevleri arasındaki mali işlerin denetimi arasında sayılmıştır. e) OSB katılımcılarının OSB yönetim kurulu üyeleri ve OSB personeli hakkındaki şikâyetlerini incelemek ve şikayet konusuna göre inceleme sonucunu müteşebbis heyete veya genel kurula ve yönetim kuruluna iletmek, f) Yönetim kurulu üyelerinin gerekli şartları taşıyıp taşımadıklarını araştırmak. (2) Denetim kurulu üyeleri görevleri çerçevesinde işlerin yürütülmesinde gördükleri noksanlıkları, kanun, yönetmelik, kuruluş protokolü, ana sözleşme ve benzeri düzenlemelere aykırı uygulamaları ve bundan sorumlu olanları, rapor dönemini beklemeden müteşebbis heyete veya genel kurula, sorumlular müteşebbis heyet içinde ise Bakanlığa haber vermekle yükümlüdür.” Hükmü denetim kurulunun görevleri arasındaki mali işler haricindeki işlerin denetimi arasında sayılmıştır. Denetim Kurulu’nun tespitlerine ilişkin olarak raporlarını hazırlandıktan sonra, yönetmelik maddesinde belirtilen hususlarla ilgili görüşü ile birlikte Genel Kurula veya Müteşebbis Heyete sunulur. Denetim raporlarında OSB’lerin yaptıkları faaliyetlerin incelenen hususlara baktığımızda, defterlerin incelenmesi, OSB’nin nakit mevcudu ve menkul değerleri, kira gelirleri, yönetim aidatı, elektrik, doğalgaz, su, atık su hizmetleri gibi faaliyetleri, bütçe gerçekleşmeleri, gelir-gider tablosu, mal ve hizmet alımları ile yapılan ödemeler, krediler, alacaklar, vergi ve yasal yükümlülükler, inşaat ve altyapı giderleri, genel giderler, avanslar ve cari hesaplar, iştirakler ve bağlı ortaklıklar, güvence bedelleri, çalışanlara ilişkin bilgiler, bağış ve yardımlar, varlıklar, ihale işlemleri, davalar, yönetim kurulu toplantıları ile ruhsat işlemleri, kamulaştırma işlemleri, arsa tahsis ve iptal işlemleri, çevre temizlik hizmetleri, katılımcı öneri ve şikâyetleri gibi OSB iş ve işlemlerinin sınıflandırılarak oluşturulacak denetim raporuna ilave olarak, incelemeye esas belge ve dokümanların destekleyici belgeler niteliğinde eklenmesi önerilir. Diğer yandan OSB’ler, aylık iş ve işleyişlerinin kontrolü veya denetimi kendi iç birimlerince de yapabilirler. Bu durumda, kendi iç denetimlerinde denetim kurulu için oluşturulan faaliyet konularına göre sınıflandırılmış denetim raporu formatından faydalanabilirler. OSB içinde yapılacak bu iç denetimler sonucu oluşturulan raporlar, hatalı veya eksik olan hususların zamanında tamamlanması, kontrolü yapılmış bilgi ve belgelerden oluşturulacak mali tabloların aynı zamanda karar alıcılara doğru ve güvenilir bilgilerin sunulması, noktalarında önem arz eder. 2- Bağımsız dış denetim OSB’lerin bağımsız dış denetimlerinin yasal dayanağı, 4562 Sayılı OSB Kanunu 24’üncü ve OSB Uygulama Yönetmeliği’nin 53’üncü maddesinde sayılmıştır. OSB Kanunu, 24’üncü maddesinde; “OSB’nin her türlü hesap ve işlemleri OSB yönetimince yıllık olarak, müteakip yılın Ocak ayında ve gerekli görülen hallerde her zaman yeminli malî müşavire inceletilir. Bağımsız denetim yapan yeminli malî müşavir, düzenlediği denetim raporunu OSB yönetimine ve Bakanlığa eş zamanlı olarak verir.” hükmü ile OSB Uygulama Yönetmeliği, 53’üncü maddesinde “(1) Gelir ve gider hareketi bulunan OSB’lerin her türlü hesap ve işlemlerini inceleyen yeminli mali müşavirler, düzenleyecekleri denetim raporlarını inceleme dönemini takip eden yılın Mart ayı sonuna kadar tamamlar. Denetim raporunun tamamlandığı tarihi takip eden en geç 15 gün içinde yeminli mali müşavirler, denetim raporlarını müteşebbis heyet/genel kurul ile yönetim kurulu başkanlığına ve Bakanlığa eş zamanlı olarak (…) gönderir. … “hükmü yer almaktadır. OSB’lerin her türlü hesap ve işlemlerini bağımsız denetim yapan Yeminli Mali Müşavirlerin hazırladıkları “Yeminli Mali Müşavirlik Organize Sanayi Bölgeleri İnceleme ve Tasdik Raporunu” tamamlanmasından 15gün içinde, müteşebbis heyet/genel kurul ile yönetim kurulu başkanlığına ve Bakanlığa eş zamanlı olarak Mart ayı sonuna kadar, üst yazı ile birlikte gönderilmesi gerekir. İnceleme ve tasdik raporunun gönderimi uygulamada posta yolu ile yapılabileceği gibi, Bakanlığın isteği doğrultusunda kep adresiyle de gönderimi yapılabilir. 3- Bakanlık denetimi Bakanlık, teftiş çalışmalarının daha etkin olarak sürdürülmesi, OSB’lerde ortak bir denetim kültürünün oluşturulması ve OSB’nin paydaşlarıyla etkileşim içinde düzenlenecek raporların standardize edilmesi amacıyla “Organize Sanayi Bölgeleri Denetim Rehberi” adıyla rehber hazırlayarak OSB’lerle paylaşmıştır. Aynı zamanda bu rehber OSB iş ve işleyişleri açısından katkı sağlayan bir yönerge niteliği taşımaktadır. Bakanlık, OSB’lerin iş ve işlemlerin yapılmasına ilişkin açıklamaları göz önünde bulundurularak işlem tesis edilmesi yönünde, genel durum raporuyla da bilgi aktarımı yapmaktadır. OSB’lerin Bakanlık denetimleri 4562 Sayılı OSB Kanunu 23’üncü ve OSB Uygulama Yönetmeliği’nin 32’üncü maddesinde sayılmıştır. OSB Kanunu’nun, Bakanlığın Yetkileri başlıklı 23.Maddesinde“…. Bakanlık gerekli gördüğü hâllerde veya şikayet üzerine OSB’lerin ve OSBÜK’ün her türlü hesap ve işlemlerini denetlemeye ve tedbirler almaya yetkilidir.” OSB Uygulama Yönetmeliğinin, Denetim ve Sorumluluk başlıklı, 32.maddesinde; “ (1) Bakanlık gerekli gördüğü hâllerde veya şikayet üzerine OSB’lerin her türlü hesap ve işlemlerini denetlemeye ve tedbirler almaya yetkilidir. (2) OSB organlarının üyeleri ile personeli, Bakanlığın talebi üzerine her türlü belge, defter, kayıt ve bilgileri ibraz etmek ve örneklerini noksansız, istenilen süre içerisinde ve gerçeğe uygun olarak vermek, para ve para hükmündeki evrakı göstermek, bunların sayılmasına ve incelenmesine yardımcı olmak, yazılı bilgi taleplerini karşılamak, denetimde her türlü yardım ve kolaylığı göstermekle yükümlüdür.” hükmü yer almaktadır. 4562 Sayılı Kanuna ve Uygulama Yönetmeliği’ne göre, ilgili Bakanlık gerekli gördüğü hallerde OSB’lerin her türlü hesap ve işlemlerini denetlemeye yetkili kılınmıştır. Buna göre Bakanlık, OSB’lerin tüm idari ve mali işlemlerini denetlemekle yükümlüdür. Bakanlıkça OSB’lerin işlemlerini teftişinde aşağıdaki mevzuatlar kapsamında denetlenir. - 4562 Sayılı Organize Sanayi Bölgeleri Kanunu. - 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu. - Organize Sanayi Bölgeleri Uygulama Yönetmeliği. - Organize Sanayi Bölgeleri Yer Seçimi Yönetmeliği. - Organize Sanayi Bölgelerinde Yer Alan Parsellerin Gerçek veya Tüzel Kişilere Tamamen veya Kısmen Bedelsiz Tahsisine Dair Yönetmelik. - Organize Sanayi Bölgeleri’nin Elektrik Piyasası Faaliyetlerine İlişkin Yönetmelik. - Kümelenme Destek Programı Yönetmeliği. - Yatırım Alanlarının Belirlenmesine Dair Yönetmelik gibi.. Bakanlık tarafınca düzenlenen Organize Sanayi Bölgeleri Denetim Rehberi Bilgilendirme Toplantısında, yetkililerce hazırlanan sunum verilerinde OSB teftişlerinde müfettişin denetlediği hususlar aşağıdaki gibi, başlıklar halinde toplanabilir; - Kasa, Menkul Kıymetler, Alacak Senetleri, Demirbaş Eşya, Gayrimenkul, Nakil Vasıtaları ve İş Makinelerinin Sayımı ile Banka Hesapları Mutabakatı, - OSB Bilgi Formu - Denetim Dosyası, - OSB Defterlerinin ve Kayıtlarının Denetimi - Muhasebe İşlemlerinin Denetimi - OSB Organlarının Denetimi; Müteşebbis Heyet, Genel Kurul, Yönetim ve Denetim Kurulu - OSB Organlarının Denetimi Bölge Müdürlüğü - Huzur Hakkı Ödemelerinin Denetimi - İmar ve Parselasyon Planlarının Denetimi - Ruhsat ve İzin İşlemlerinin Denetimi - Destekler ile Malî İşlemlerin Denetimi ( OSB masraflarına katılma, YMM raporları, İnşaat ve altyapı giderleri, Genel giderler, Avanslar ve cari hesaplar, İştirakler ve bağlı ortaklıklar, Kredi kullanımı ve geri ödemeleri ) - Arsa Tahsis ve Satış İşlemleri Prensip Kararı, OSB Ruhuna Uygun İmar ve Parselasyon Planları, Ön Tahsis, Parsel Tahsis ve Satış Bedellerinin Muhasebe Kayıtlarına İntikali, OSB İnternet Sitesinde Duyuru Yapılması, Parsel Metrekare Birim Satış Fiyatı, Yeniden Değerleme/Döviz, Tahsise İlişkin Süre Uzatımları ve İptalleri, Kiralama - Yönetim Aidatları OSB’lerin tabi oldukları denetimlerini detaylı açıkladıktan sonra, aşağıdaki gibi bir tablo aracılığıyla özetleyebiliriz.

Böylelikle, OSB’lerin dönem içerisinde gerçekleştirdikleri iş ve işleyişleri, dayanak hükümlerin emrettiği zamanlarda denetime tabi olduğu ve denetimi yapan organ veya kişilerce hazırlanan raporlar ile teslimlerini içeren açıklamalar yazımızda yapılmıştır. Kaynak: Hülya Sucu Duyan / Ekonomim.com |