(26.01.2023)

7338 sayýlý Kanunla Vergi Usul Kanununa eklenen “Kamu kurum ve kuruluþlarý tarafýndan yapýlan bildirim” baþlýklý 170/A...

|

(26.01.2023) 7338 sayýlý Kanunla Vergi Usul Kanununa eklenen “Kamu kurum ve kuruluþlarý tarafýndan yapýlan bildirim” baþlýklý 170/A... |

|

7338 sayýlý Kanunla Vergi Usul Kanununa eklenen “Kamu kurum ve kuruluþlarý tarafýndan yapýlan bildirim” baþlýklý 170/A maddesinde yer alan, “Hazine ve Maliye Bakanlýðý, bu Kanuna göre mükelleflerin bildirmeye mecbur olduðu bilgilerin, kamu kurum ve kuruluþlarý tarafýndan Bakanlýða yazýlý veya elektronik olarak bildirilmesi durumunda, bu bildirimi mükellefler tarafýndan yapýlmýþ bildirim olarak kabul etmeye, bu þekilde kabul edilecek bildirimleri faaliyet konusu, gelir unsuru ile mükellefiyet, vergi, iþ yeri ve þirket türlerini ayrý ayrý veya birlikte dikkate alarak tespit etmeye ve uygulamaya iliþkin usul ve esaslarý belirlemeye yetkilidir.” hükmünün verdiði yetkiye istinaden ticaret siciline tescil edilen iþlemlerden Ticaret Bakanlýðý tarafýndan elektronik ortamda Hazine ve Maliye Bakanlýðýna yapýlan bildirimlerin mükellefler tarafýndan yapýlmýþ bildirim olarak kabul edilmesine iliþkin usul ve esaslar 18 Ocak 2023 tarihli Resmi Gazetede yayýmlanan 546 Sýra No’lu Vergi Usul Kanunu Genel Tebliði ile belirlenmiþtir. Anýlan Tebliðle Vergi Usul Kanununun

(- Yeni bir vergiye tabi olma, - Mükellefiyet þeklinde deðiþiklik, - Mükellefiyetten muaflýða geçmek gibi iþ deðiþiklikleri)

konularýnda düzenleme yapýlmýþtýr. Vergi Usul Kanununun 168 inci maddesinde bildirimlerin ne zaman yapýlacaðý hükmü yer almýþ olup, anýlan hükme göre;

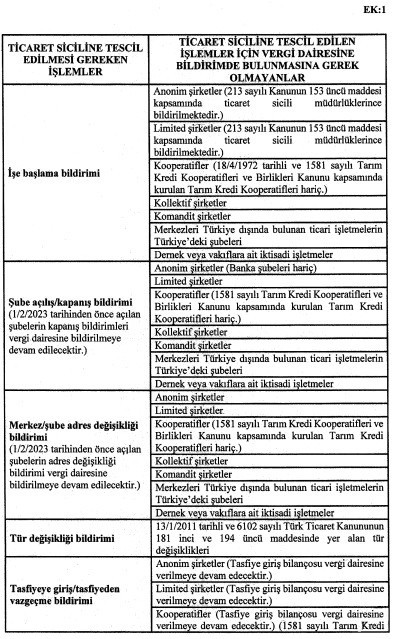

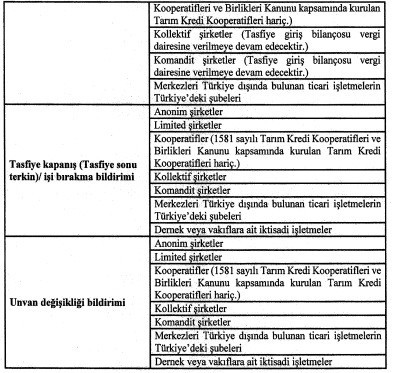

ilgili vergi dairesine yapýlýr. Þirketlerin iþe baþlama bildirimleri dýþýnda yapýlacak bildirimler ile iþi býrakma ve deðiþiklik bildirimleri, bildirilecek olayýn vukuu tarihinden itibaren bir ay içerisinde vergi dairesine yapýlýr. 546 Sýra No’lu Vergi Usul Kanunu Genel Tebliði ile 1 Þubat 2023 tarihinden itibaren, Ticaret Sicili Yönetmeliði gereðince tescil zorunluluðu bulunan iþlemlerden Ekteki Tabloda yer alanlara iliþkin bilgiler Ticaret Bakanlýðý tarafýndan elektronik ortamda Hazine ve Maliye Bakanlýðýna bildirildiðinden, söz konusu iþlemlere iliþkin bildirimlerin, mükellefler tarafýndan yapýlan bildirim olarak kabul edileceði açýklanmýþtýr. Bu kapsamda, söz konusu iþlemler için mükellefler tarafýndan ayrýca vergi dairesine bildirimde bulunulmasýna gerek bulunmamaktadýr. Ancak;

Ek: 1 Tablo

Kaynak: Akif Akarca, Dr.Mehmet Þafak / Ekonomim.com |